Jak ustalić beneficjenta rzeczywistego – poradnik – Kancelaria Prawna M.Topyła-Komosa

Jak ustalić beneficjenta rzeczywistego – poradnik

Administrator, 7 lipca 2020

Do 13 lipca szereg przedsiębiorców musi zgłosić beneficjentów rzeczywistych do CRBR, czyli Centralnego Rejestru Beneficjentów Rzeczywistych. Brak zgłoszenia może skutkować nałożeniem kary pieniężnej do miliona złotych. Co więc po kolei zrobić, aby zgłosić beneficjenta i kim on w ogóle jest? Przedstawiamy odpowiedzi na najważniejsze pytania.

Beneficjent rzeczywisty to osoba, która sprawuje (bezpośrednio lub nawet pośrednio) kontrolę nad podmiotem. Kontrola może być sprawowana w związku z posiadanymi uprawnieniami i wynikać z okoliczności prawnych (jak np. fakt bycia większościowym udziałowcem) lub faktycznych (np. sprawowanie funkcji członka zarządu w spółce). Dzięki takim uprawnieniom beneficjent ma możliwość wywierania decydującego wpływu na czynności lub działania podmiotu.

Kto musi zgłosić beneficjenta?

Obowiązek spoczywa na zamkniętym

katalogu podmiotów:

spółki jawne,

spółki komandytowe,

spółki komandytowo-akcyjne,

spółki z ograniczoną odpowiedzialnością,

spółki akcyjne, z wyjątkiem spółek publicznych.

Jednoosobowi przedsiębiorcy, spółki cywilne czy spółki partnerskie, jak również fundacje czy stowarzyszenia nie mają obowiązku zgłoszenia beneficjenta.

Jak zgłosić beneficjenta

rzeczywistego?

Zgłoszenia dokonać musi osoba

uprawniona do reprezentacji podmiotu. Nie ma możliwości powierzenia tego

zadania innym osobom. Zgłoszenie jest bezpłatne, a należy go dokonać w formie

elektronicznej na stronie internetowej https://www.podatki.gov.pl/crbr/.

Co ważne, zgłoszenie należy

opatrzeć kwalifikowanym podpisem elektronicznym lub podpisem potwierdzonym

profilem zaufanym ePUAP. Może być to sporą przeszkodą dla podmiotów, których

członkowie zarządu nie dysponują podpisem elektronicznym lub ePUAP, w

szczególności cudzoziemców.

W zgłoszeniu trzeba złożyć – pod rygorem odpowiedzialności karnej – oświadczenie o prawdziwości podawanych informacji. Po dokonaniu prawidłowego zgłoszenia wydawane jest urzędowe poświadczenie odbioru.

Co trzeba podać w zgłoszeniu

beneficjenta?

dane identyfikacyjne spółki dokonującej zgłoszenia:

nazwa (firma),

forma organizacyjna,

siedziba,

numer w Krajowym Rejestrze Sądowym,

NIP;

dane identyfikacyjne beneficjenta rzeczywistego i członka organu lub wspólnika uprawnionego do reprezentowania spółki dokonującej zgłoszenia:

imię i nazwisko,

obywatelstwo,

państwo zamieszkania,

numer PESEL albo datę urodzenia – w przypadku osób nieposiadających numeru PESEL,

informację o wielkości i charakterze udziału lub uprawnieniach przysługujących beneficjentowi rzeczywistemu.

Jak ustalić beneficjenta

rzeczywistego? Po nitce do kłębka!

Jak wskazaliśmy, ustalenie

beneficjenta na celu ustalenie osoby fizycznej, która faktycznie czerpie

korzyści z danego podmiotu i sprawuje nad nim władzę. Co ważne – nie jest

wykluczona sytuacja, w której jeden podmiot posiada kilku beneficjentów

rzeczywistych (czyli kilka osób fizycznych) – przykłady podajemy niżej.

Zgodnie z ustawą AML, co do

zasady beneficjentem będzie osoba fizyczna:

udziałowiec lub akcjonariusz, któremu przysługuje

więcej niż 25% ogólnej liczby udziałów lub akcji,

dysponująca więcej niż 25% ogólnej liczby głosów

w organie stanowiącym (także jako zastawnik albo użytkownik lub na podstawie

porozumień z innymi uprawnionymi do głosu),

sprawująca kontrolę nad osobą/osobami prawnymi,

którym łącznie przysługuje więcej niż 25% ogólnej liczby udziałów lub akcji,

lub łącznie dysponującą więcej niż 25% ogólnej liczby głosów w organie,

sprawująca kontrolę poprzez posiadanie

uprawnień, o których mowa w art. 3 ust. 1 pkt 37 ustawy o rachunkowości,

jeśli nie da się ustalić beneficjenta w oparciu

o powyższe kryteria lub są co do tego wątpliwości – będzie nim osoba zajmująca

wyższe stanowisko kierownicze.

Identyfikacja beneficjenta

musi się odbyć z zachowaniem należytej staranności – oznacza to, że należy

podjąć wszelkie będące w naszej mocy czynności, które pozwolą określić, kto

jest beneficjentem. Można (i należy) korzystać z wszelkich dostępnych źródeł –

z pomocą przyjdą przede wszystkim dokumenty spółki, tj. umowa/statut,

informacje zawarte w KRS czy też inne publicznodostępne rejestry

(np. rejestr.io, przeswietl.pl). Jest to szczególnie ważne przy złożonych

strukturach własnościowych, gdzie konieczne będzie też sięgnięcie po informacje

dostępne w zagranicznych rejestrach czy po prostu skierowanie zapytań do

innych podmiotów w grupie. Wszelkie te działania należy udokumentować!

Dopiero jeśli po takiej

weryfikacji okaże się, że nie da się ustalić osób lub gdy nie istnieją

osoby spełniające przesłanki z ustawy, za beneficjenta rzeczywistego należy

uznać osoby fizyczne zajmujące wyższe stanowisko kierownicze. Z reguły w takim

przypadku beneficjentem rzeczywistym może być członek zarządu.

Jak w praktyce wygląda ustalenie beneficjenta? Przedstawiamy to na przykładzie spółki z ograniczoną odpowiedzialnością.

W pierwszym przypadku mamy 3

udziałowców – osób fizycznych, z których każdy ma różną ilość udziałów. Beneficjentami

rzeczywistymi są:

Jan Niebieski (55% udziałów)

Zygmunt Czerwony (40% udziałów)

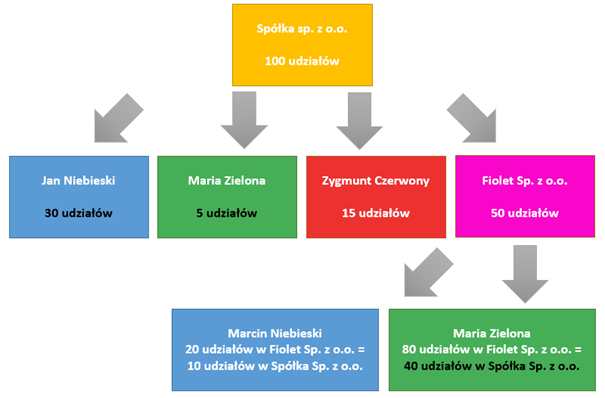

W drugim przypadku mamy 4 udziałowców, w tym jedną spółkę z dwoma udziałowcami. Ponieważ musimy wziąć pod uwagę kontrolę zarówno bezpośrednią, jak i pośrednią, jako beneficjentów ustalimy:

Jan Niebieski (30% udziałów)

Maria Zielona (5% udziałów bezpośrednio w Spółka

Sp. z o.o. oraz 40% udziałów pośrednio – poprzez posiadanie udziałów w Fiolet

Sp. z o.o.).

Po co kolejny rejestr przedsiębiorców?

CRBR ma charakter jawny, a informacje o beneficjentach rzeczywistych zgromadzone w rejestrze są udostępniane nieodpłatnie. Jednocześnie ustawa wprowadza domniemanie prawdziwości danych wpisanych do rejestru. Oznacza to, że instytucje obowiązane wskazane w ustawie AML mogą korzystać z tego rejestru w celu identyfikacji beneficjentów swoich klientów, do czego są zobowiązane na mocy przepisów.

Jednocześnie każdy nowy podmiot

zgłaszający się do KRS musi zgłosić beneficjentów do CRBR w terminie 7 dni od dnia

wpisu do KRS.

Samo funkcjonowanie rejestru w

naszej ocenie nie jest do końca przemyślane – skoro podmiot wpisuje się do KRS,

to dla ułatwienia życia przedsiębiorcom warto byłoby zadbać o zasadę jednego

okienka i umożliwić zgłaszanie beneficjenta przy okazji wpisu do KRS. Niestety

przedsiębiorcy nie mają łatwego życia!

Radca prawny Małgorzata Topyła

Używamy plików cookie, aby zapewnić prawidłowe funkcjonowanie naszego serwisu oraz bezpieczeństwo w korzystaniu z niego. Akceptacja wykorzystania plików cookies lub jej brak następuje za pomocą ustawień przeglądarki. Administratorem danych osobowych jest Kancelaria Prawna M. Topyła-Komosa Sp.k., ul. Konstruktorska 12a, 02-673 Warszawa. Aby uzyskać więcej informacji o przetwarzaniu danych osobowych i plikach cookie, zapoznaj się z naszą Polityką Prywatności.